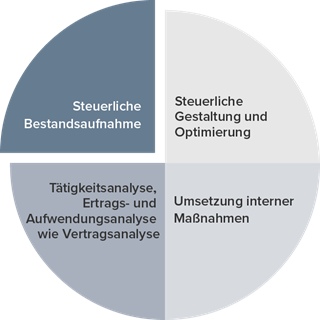

Steuerliche Bestandsaufnahme bei Städten, Gemeinden und Landkreisen

Steuerliche Bestandsaufnahme bei Städten, Gemeinden und Landkreisen

Die juristischen Personen des öffentlichen Rechts müssen spätestens ab dem 1. Januar 2027 die neue Rechtslage nach dem StÄndG 2015 anwenden. Die Umsatzbesteuerung wird durch die Einführung des § 2b UStG neu ausgerichtet. Entsprechend den europäischen Vorgaben der Mehrwertsteuersystemrichtlinie wird die unternehmerische Tätigkeit im Sinne des Umsatzsteuergesetzes zum Teil erheblich ausgeweitet. Dies betrifft auch die Städte, Gemeinden und Landkreise.

Danach ist zu hinterfragen und zu ermitteln, ob im Einzelfall gegen Zahlung eines Entgelts erbrachte Tätigkeiten (z. B. Verkauf von Familienstammbüchern, Eintrittskarten für Konzerte, Grabpflegeleistungen, Kfz-Schilder, wettbewerbsrelevante Dienstleistungen der Feuerwehr) der Umsatzbesteuerung unterfallen. In diesem Fall wäre z. B. Umsatzsteuer zu erheben, abzuführen und zu deklarieren. Um die Umsetzung der neuen Regelungen sicherzustellen, bedarf es einer systematischen und grundlegenden Vorgehensweise. Für die Umstellung haben wir einen Beratungsansatz entwickelt, in dem unsere Erfahrungen aus der Beratung anderer öffentlicher Verwaltungen eingeflossen sind.